ट्रेस एलिमेन्ट्स बजार विश्लेषण

म,अलौह धातुहरूको विश्लेषण

| एकाइहरू | नोभेम्बरको हप्ता २ | नोभेम्बरको हप्ता ३ | हप्ता-हप्ता परिवर्तनहरू | अक्टोबरको औसत मूल्य | नोभेम्बर २१ सम्मको तथ्याङ्क अनुसार औसत मूल्य | महिना-दर-महिना परिवर्तन | नोभेम्बर २५ सम्मको हालको मूल्य | |

| सांघाई धातु बजार # जिंक इन्गट्स | युआन/टन | २२५२२ | २२३३२ | ↓१९० | २२०४४ | २२४३३ | ↑३८९ | २२४०० |

| सांघाई धातु बजार # इलेक्ट्रोलाइटिक कपर | युआन/टन | ८६८८० को सम्बन्धित उत्पादनहरू | ८६१७६ | ↓७०४ | ८६२५८ | ८६४०४ को सम्बन्धित उत्पादनहरू | ↑१४६ | ८६६१० |

| सांघाई मेटल्स नेटवर्क अष्ट्रेलिया Mn४६% म्याङ्गनीज अयस्क | युआन/टन | ४०.५५ | ४०.५५ | - | ४०.४९ | ४०.५२ | ↑०.०३ | ४०.६५ |

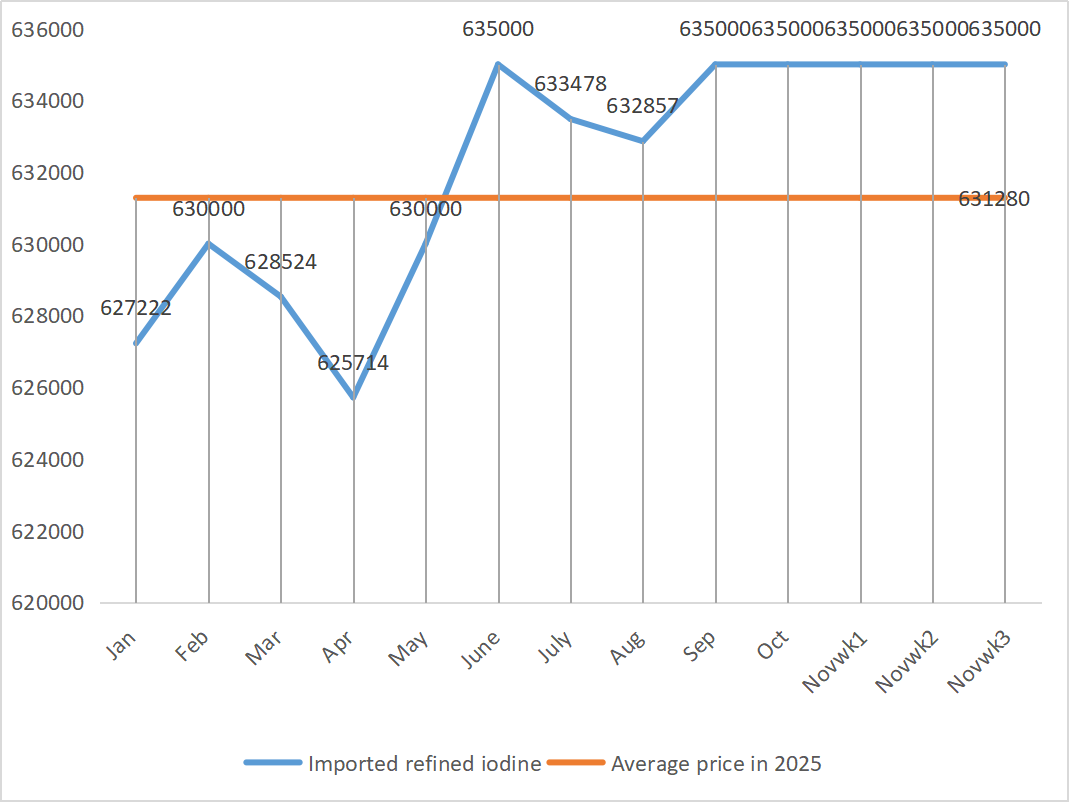

| बिजनेस सोसाइटीद्वारा आयातित रिफाइन्ड आयोडिनको मूल्य | युआन/टन | ६३५००० | ६३५००० | - | ६३५००० | ६३५००० |

| ६३५००० |

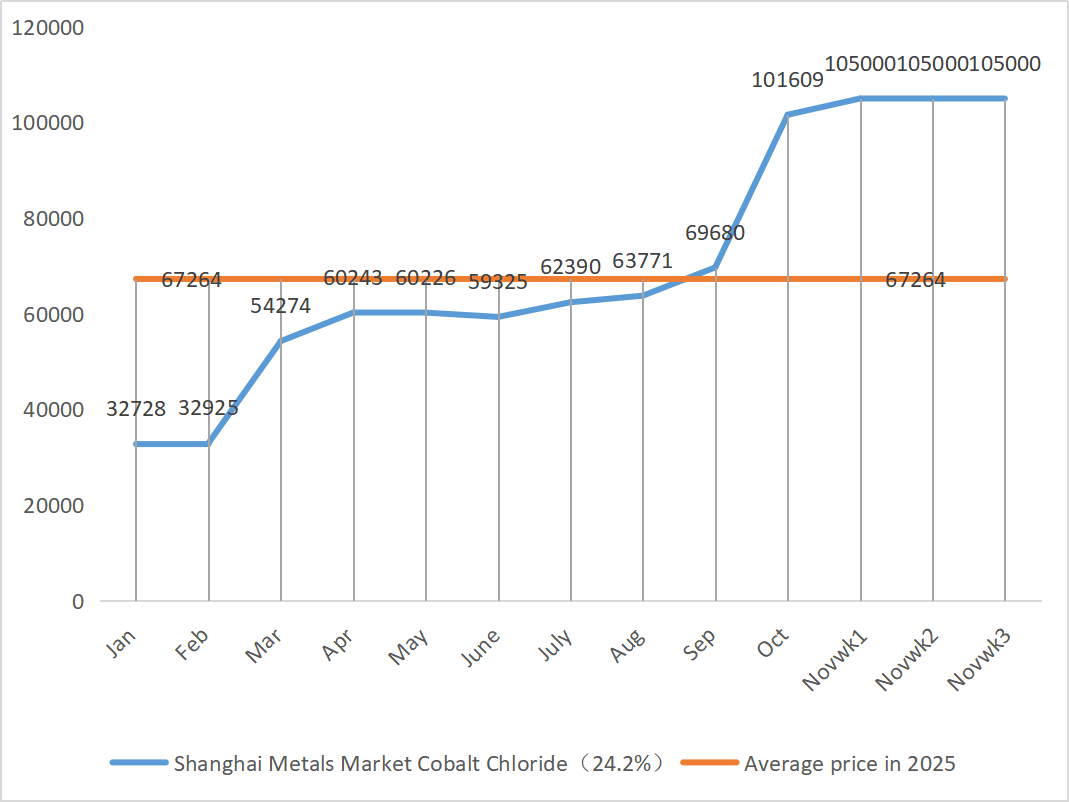

| सांघाई धातु बजार कोबाल्ट क्लोराइड (सह≥२४.२%) | युआन/टन | १०५००० | १०५००० | - | १०१६०९ को सम्बन्धित उत्पादनहरू | १०५००० | ↑३३९१ | १०५००० |

| सांघाई धातु बजार सेलेनियम डाइअक्साइड | युआन/किलोग्राम | ११४ | ११५ | ↑१ | १०६.९१ | ११३ | ↑६.०९ | ११५ |

| टाइटेनियम डाइअक्साइड उत्पादकहरूको क्षमता उपयोग दर | % | ७६.०४ | ७६.०२ | ↓०.०२ | ७७.६८ | ७६.३६ | ↓१.३२ |

हप्ता-दर-हप्ता: महिना-दर-महिना:

१) जस्ता सल्फेट

① कच्चा पदार्थ: जिंक हाइपोअक्साइड: लेनदेन गुणांकले वर्षभरि नयाँ उच्चतम बिन्दुमा पुगिरहेको छ।

म्याक्रो स्तरमा, फेड दर कटौतीको अपेक्षामा सुधारको कुनै स्पष्ट संकेत छैन, जसले छोटो अवधिमा जिंकको मूल्यमा अझै पनि दबाब दिनेछ; आधारभूत कुराहरूले संरचनात्मक समर्थन हाइलाइटहरू देखाउँछन्: घरेलु जिंकको इन्गट निर्यातको लागि झ्याल खुला रहन्छ, र अक्टोबरमा परिष्कृत जिंकको निर्यातको मात्रा उल्लेखनीय रूपमा बढेको छ। घट्दो जिंकको मूल्यको पृष्ठभूमिमा घरेलु पुन: भण्डारण मागको रिलीजसँगै, जिंकको इन्गटको घरेलु सामाजिक सूचीले गिरावटको संकेत देखाएको छ, जसले जिंकको मूल्यको तल्लो तहको लागि प्रभावकारी समर्थन प्रदान गर्दछ। जिंकको औसत मूल्य अर्को हप्ता प्रति टन २२,४०० युआन हुने अपेक्षा गरिएको छ। ② सल्फरको मूल्यमा निरन्तर वृद्धिको कारण, सल्फरिक एसिडको मूल्य मुख्यतया विभिन्न क्षेत्रहरूमा बढिरहेको छ। सोडा खरानी: यस हप्ता मूल्यहरू स्थिर रह्यो।

सोमबार, पानी जिंक सल्फेट उत्पादकहरूको सञ्चालन दर ७४% थियो, जुन अघिल्लो हप्ताको तुलनामा ४% ले बढी थियो, र क्षमता उपयोग दर ६४% थियो, जुन अघिल्लो हप्ताको तुलनामा ३% ले कम थियो। प्रमुख उत्पादकहरू डिसेम्बरको मध्यसम्म पूर्ण रूपमा बुक गरिएका छन्। आपूर्ति पक्षमा: हालको जिंक सल्फेट बजार "लागत-धक्का" र "माग-पुल" दुवै द्वारा संचालित छ। कच्चा पदार्थको मूल्यमा उल्लेखनीय गिरावट नआएसम्म वा माग अपेक्षाभन्दा बढी कमजोर नभएसम्म, मूल्यहरू उच्च स्तरमा रहन्छन्। छोटो अवधिमा, उच्च कच्चा पदार्थको लागतले कठोर समर्थन बनाउँछ, र मूल्यहरूमा अझै पनि समर्थन रहन्छ। दीर्घकालीन रूपमा, द्रुत निर्यात ढुवानी र सोधपुछ पुन: सुरु भएको कारण, पछिल्लो अवधिमा मूल्यहरू थोरै बढ्ने अपेक्षा गरिएको छ। माग अनुसार खरिद गर्न सिफारिस गरिन्छ।

२) म्याङ्गनीज सल्फेट

कच्चा पदार्थ: ① हप्ताको सुरुमा मूल्यहरू स्थिर थिए। विदेशी फ्युचर्स कोटेशन थोरै बढ्यो र बन्दरगाहहरूमा आगमनको मात्रा घट्यो, जसले बजारको आत्मविश्वास बढायो। तर डाउनस्ट्रीम मिश्र धातुको मूल्यमा थोरै उतारचढाव भयो, स्टील मिलहरूको टेन्डर मूल्य बढ्यो र घट्यो, र बजार भावना विभाजित भयो।

②यस हप्ता सल्फ्यूरिक एसिड उच्च स्तरमा स्थिर रह्यो।

यस हप्ता, म्याङ्गनीज सल्फेट उत्पादकहरूको सञ्चालन दर ८५% थियो, जुन अघिल्लो हप्ताको तुलनामा अपरिवर्तित थियो, र क्षमता उपयोग दर ५८% थियो, जुन अघिल्लो हप्ताको तुलनामा १% ले थोरै बढी हो। प्रमुख उत्पादकहरूको अर्डर डिसेम्बरको मध्यसम्म निर्धारित छ, र छोटो अवधिको मूल्यहरू बलियो हुने अपेक्षा गरिएको छ। हालको बजारको मुख्य तर्क लागत-संचालित छ। यदि सल्फ्यूरिक एसिडको मूल्य बढ्दै गयो भने, म्याङ्गनीज सल्फेटको मूल्यले पनि त्यस्तै गर्नेछ। ग्राहकहरूलाई माग अनुसार खरिद गर्न सल्लाह दिइन्छ।

३) फेरस सल्फेट

कच्चा पदार्थ: टाइटेनियम डाइअक्साइडको उप-उत्पादनको रूपमा, मुख्य उद्योगमा टाइटेनियम डाइअक्साइडको कम सञ्चालन दरले यसको आपूर्ति सीमित गर्दछ। यसैबीच, लिथियम आइरन फस्फेट उद्योगबाट स्थिर मागले फिड उद्योगमा प्रवाहित हिस्सालाई निचोडेको छ, जसको परिणामस्वरूप फिड-ग्रेड फेरस सल्फेटको दीर्घकालीन कडा आपूर्ति भएको छ।

यस हप्ता, फेरस सल्फेट उत्पादकहरूको सञ्चालन दर ८०% थियो, जुन अघिल्लो हप्ताको तुलनामा ५% ले बढी हो, र क्षमता उपयोग दर २६% थियो, जुन अघिल्लो हप्ताको तुलनामा ६% ले बढी हो। टाइटेनियम डाइअक्साइडको कम सञ्चालन दर र केही क्षेत्रहरूमा फेरस सल्फेट हेप्टाहाइड्रेटको आपूर्ति घट्दै गएको कारणले गर्दा कच्चा पदार्थको दीर्घकालीन कडापनको बावजुद, उच्च लागतको तर्क अपरिवर्तित छ। बलियो कच्चा पदार्थ लागतले समर्थन गर्दै, इन्भेन्टरी दबाब कम भएपछि मूल्यहरू बढ्ने सम्भावना रहेको अपेक्षा गरिएको छ। माग पक्षले आफ्नै उत्पादन अवस्था अनुसार खरिद गर्न र उच्च मूल्यमा खरिद गर्नबाट बच्न सुझाव दिइएको छ।

४) कपर सल्फेट/आधारभूत कपर क्लोराइड

कच्चा पदार्थको सन्दर्भमा: छोटो अवधिमा, उच्च मूल्यले मागको दमन र खुकुलो आपूर्ति ढाँचाले मूल्यहरूमा दबाब सिर्जना गरेको छ, र फिर्ता हुने सम्भावना छ। तर मध्यमदेखि दीर्घकालीन रूपमा, तामा सल्फेट मूल्यहरूको लागि तल्लो समर्थन ठोस छ। बजार "उच्च लागत समर्थन" र "मागलाई दबाउने उच्च मूल्यहरू" बीचको भयंकर युद्धमा छ, र यो छोटो अवधिमा उच्च अस्थिरता ढाँचामा रहने अपेक्षा गरिएको छ।

म्याक्रो फ्रन्टमा, फेडका गभर्नर वालर, जो अर्को फेड अध्यक्षका लागि बलियो दावेदार पनि हुन्, उनले डिसेम्बरमा निरन्तरताको वकालत गर्ने तर जनवरीदेखि थप लगातार बैठकहरू अपनाउने बताए। सरकारले सञ्चालन पुनः सुरु गरेदेखि, धेरैजसो निजी क्षेत्रको तथ्याङ्क र जानकारीले आर्थिक आधारभूत कुराहरूमा कुनै उल्लेखनीय परिवर्तन देखाएको छैन, र श्रम बजार कमजोर हुँदै गएको छ। मुद्रास्फीति निरन्तर घट्ने अपेक्षा गरिएको छ। धातुको मूल्यमा मन्दी। अर्को हप्ता तामाको ग्रिड मूल्य प्रति टन ८६,५०० देखि ८७,५०० युआनको दायरामा हुने अपेक्षा गरिएको छ।

इचिङ समाधान: पूँजी कारोबारलाई गति दिने प्रयासमा, अपस्ट्रीम उत्पादकहरूले इचिङ समाधानलाई स्पन्ज कपर आदिमा थप प्रशोधन गरेका छन्, जसले गर्दा तामा सल्फेट उद्योगमा सिधै प्रवाह हुने कच्चा पदार्थको अनुपात साँघुरो भएको छ। यो संरचनात्मक परिवर्तनले कच्चा पदार्थको कडा आपूर्तिलाई लामो समयसम्म लम्ब्याएको छ, र खरिद लेनदेन गुणांक बढ्दै गएको छ, जसले गर्दा तामा सल्फेटको मूल्यमा अटल लागत तल्लो स्तर सिर्जना भएको छ।

ग्राहकहरूलाई उनीहरूको आफ्नै सूचीको आधारमा तामाको मूल्य तुलनात्मक रूपमा कम स्तरमा झर्दा सही समयमा भण्डारण गर्न सल्लाह दिइन्छ, ताकि लागत नियन्त्रण गर्दै आपूर्ति सुनिश्चित गर्न सकियोस्।

५) म्याग्नेसियम सल्फेट/म्याग्नेसियम अक्साइड

कच्चा पदार्थको सन्दर्भमा: हाल, उत्तरमा सल्फ्यूरिक एसिड उच्च स्तरमा स्थिर छ।

म्याग्नेसाइट स्रोतहरूको नियन्त्रण, कोटा प्रतिबन्ध र वातावरणीय सुधारका कारण धेरै उद्यमहरूले बिक्रीमा आधारित उत्पादन गरिरहेका छन्। सेप्टेम्बर र अक्टोबरमा, क्षमता प्रतिस्थापन नीतिका कारण १००,००० टनभन्दा कम वार्षिक उत्पादन भएका धेरै उद्यमहरूले रूपान्तरणको लागि उत्पादन स्थगित गर्न बाध्य भएका थिए। नोभेम्बरको सुरुमा कुनै केन्द्रित पुन: सुरु गर्ने कार्यहरू छैनन्, र छोटो अवधिको उत्पादकता उल्लेखनीय रूपमा बढ्ने सम्भावना छैन। सल्फ्यूरिक एसिडको मूल्य बढेको छ, र म्याग्नेसियम सल्फेट र म्याग्नेसियम अक्साइडको मूल्य छोटो अवधिमा थोरै बढ्ने सम्भावना छ। उचित रूपमा भण्डारण गर्न सिफारिस गरिन्छ।

६) क्याल्सियम आयोडेट

कच्चा पदार्थ: हाल घरेलु आयोडिनको बजार स्थिर छ, चिलीबाट आयात गरिएको परिष्कृत आयोडिनको आपूर्ति स्थिर छ, र आयोडाइड उत्पादकहरूको उत्पादन स्थिर छ।

मागमा मध्यम सुधार तर सीमित उत्पादन क्षमताको सन्दर्भमा, शुद्ध क्याल्सियम आयोडेट पाउडरको मूल्यमा थोरै वृद्धि हुने सम्भावनालाई नकार्न सकिँदैन। उचित रूपमा भण्डारण गर्न सिफारिस गरिन्छ।

७) सोडियम सेलेनाइट

कच्चा पदार्थको सन्दर्भमा: डिसेलेनियमको मूल्य बढ्यो र त्यसपछि स्थिर भयो। बजारका आन्तरिकहरूले भने कि सेलेनियम बजार मूल्य माथिल्लो प्रवृत्तिको साथ स्थिर थियो, व्यापारिक गतिविधि औसत थियो, र पछिल्लो अवधिमा मूल्य बलियो रहने अपेक्षा गरिएको थियो। सोडियम सेलेनाइट उत्पादकहरूले यस हप्ता माग कमजोर रहेको, लागत बढ्दै गएको, अर्डरहरू बढ्दै गएको र कोटेशनहरू थोरै कम भएको बताएका छन्। माग अनुसार किन्नुहोस्।

८) कोबाल्ट क्लोराइड

गत हप्ता कोबाल्ट बजार समग्रमा स्थिर रह्यो। कच्चा पदार्थ उत्पादन लागतले समर्थन गरेको आपूर्ति पक्षमा, स्मेल्टरहरूले मूल्यहरू राख्न दृढ इच्छा राखेका छन्। माग पक्षमा, खरिद गर्ने मनसाय बलियो भएको छ। केही कम्पनीहरूले व्यापारीहरूबाट कम मूल्यको पुरानो इन्भेन्टरी स्वीकार गर्ने छनौट गरेका छन्, जबकि अरूले स्मेलटरहरूबाट उच्च मूल्यको नयाँ सामानहरू कब्जा गर्ने प्रयास गर्न थालेका छन्। खरिद व्यवहारको यो विचलनले संयुक्त रूपमा लेनदेन मूल्य केन्द्रलाई थोरै माथि धकेलेको छ। बजार अझै पनि आपूर्ति र माग बीचको एक महत्वपूर्ण खेलमा छ, र माथिल्लो र तलको किनारा बीचको मूल्य भिन्नता कायम छ। छोटो अवधिमा, कोबाल्ट नुनको मूल्यले मुख्यतया स्थिर र थोरै बलियो प्रवृत्ति देखाउने अपेक्षा गरिएको छ। एकपटक डाउनस्ट्रीम ग्राहकहरूले बिस्तारै हालको मूल्य स्तर पचाएर केन्द्रीकृत खरिदको नयाँ चरण सुरु गरेपछि, कोबाल्ट नुनको मूल्यहरूले बलियो गति प्राप्त गर्ने र माथिल्लो च्यानल पुन: सुरु गर्ने अपेक्षा गरिएको छ। मागको आधारमा उचित रूपमा स्टक गर्नुहोस्।

९) कोबाल्ट नुन/पोटासियम क्लोराइड/पोटासियम कार्बोनेट/क्याल्सियम ढाँचा/आयोडाइड

१. कोबाल्ट नुन: कच्चा पदार्थको लागत: समग्रमा कोबाल्ट नुन बजारले आपूर्ति र माग प्रतिस्पर्धाको ढाँचा देखाउँछ। आपूर्ति पक्षमा कच्चा पदार्थको लागत समर्थन अपेक्षाकृत बलियो छ, जबकि माग पक्षमा थोरै सुधार भएको छ तर अझै पूर्ण रूपमा जारी गरिएको छैन। छोटो अवधिमा, कोबाल्ट नुन मूल्यहरू थोरै वृद्धिसँगै स्थिर रहने अपेक्षा गरिएको छ। कंगो प्रजातान्त्रिक गणतन्त्रमा डाउनस्ट्रीम केन्द्रीकृत खरिदको लय र कोबाल्ट कच्चा पदार्थ आपूर्ति नीतिहरूमा परिवर्तनहरूमा ध्यान दिनुपर्छ। बजार गतिशीलतामा नजिकबाट नजर राख्न र खरिद र उत्पादनको लागि उचित योजना बनाउन सिफारिस गरिन्छ।

२. पोटासियम क्लोराइड: हालै, पोटासियम क्लोराइड बजारले अझै पनि "थोरै बलियोसँग स्थिर" ढाँचा देखाएको छ। व्यापारीहरूको मानसिकता केही हदसम्म विभाजित छ। केही व्यापारीहरूले उच्च मूल्यमा बेचेर नाफा कम गर्छन्। अरूहरू सावधानीपूर्वक हेरिरहेका छन् र बजार स्पष्ट हुनको लागि पर्खिरहेका छन्। माग पक्षमा, समग्र डाउनस्ट्रीम माग अझै पनि अघिल्लो उच्च इन्भेन्टरी दबाब र बजारको पर्ख र हेरको भावनाबाट प्रभावित छ। खरिद गति उल्लेखनीय रूपमा तीव्र भएको छैन, मुख्यतया आवश्यक आवश्यकताहरूको लागि इन्भेन्टरीहरू पुनःपूर्ति गर्दै, र ठूलो मात्रामा भण्डारण गर्ने इच्छा अपेक्षाकृत कम छ। संक्षेपमा, छोटो अवधिमा, पोटासियम क्लोराइड बजार लागत द्वारा समर्थित छ र मूल्यहरू उच्च र अस्थिर रहने सम्भावना छ। यद्यपि, मागमा उच्च मूल्यहरूको निरोधात्मक प्रभावले थप मूल्य वृद्धिको लागि ठाउँ सीमित गर्न सक्छ।

३. यस हप्ता क्याल्सियम ढाँचाको मूल्यमा गिरावट जारी रह्यो। कच्चा ढाँचाका एसिड प्लान्टहरूले उत्पादन पुनः सुरु गरे र अब फर्मिक एसिडको कारखाना उत्पादन बढाए, जसले गर्दा फर्मिक एसिड क्षमतामा वृद्धि भयो र अत्यधिक आपूर्ति भयो। दीर्घकालीन रूपमा, क्याल्सियम ढाँचाको मूल्य घट्दै गइरहेको छ।

४ आयोडाइडको मूल्य गत हप्ताको तुलनामा यस हप्ता स्थिर रह्यो।

पोस्ट समय: नोभेम्बर-२७-२०२५